Ég las nýlega bókina „A Random Walk Down Wall Street“ eftir Burton G. Malkiel til að fá betri skilning á heimi fjárfestinga á hinum alþjóðlega hlutabréfamarkaði. Þessi bók er skrifuð fyrir ,,hinn almenna fjárfesti„, venjulegt fólk sem er ekki á kafi í verðbréfamörkuðum en langar að ávaxta peningana sína. Margt í bókinni á ekki við íslenskar aðstæður, svo sem umræða um skatta og lífeyrisréttindi í Bandaríkjunum. Það eru hins vegar nokkur gullkorn í bókinni sem eiga almennt vel við þá sem langar að fjárfesta í verðbréfum, hvort sem það er á Íslandi eða annars staðar. Eitt helsta viðfangsefni bókarinnar er áhætta. Ég ætla að fjalla örstutt um nokkur viðfangsefni bókarinnar sem snúa að áhættu.

1. Hjarðhegðun

Þetta er ástand mestu áhættu og jafngildir því að synda meðal hákarla vopnuðum laserbyssum. Burton segir:

,,Þeir sem tapa reglulega á mörkuðunum, samkvæmt minni persónulegu reynslu, eru þeir sem geta ekki staðist að taka þátt í einhverskonar túlípanasturlun.“

Hér vísar Burton til þess þegar eftirspurn eftir túlípönum í Hollandi á 17.öld varð svo mikil að verð þeirra jókst tuttugufalt. Margir eyddu stórum upphæðum í túlípana, til þess eins að græða hratt, en sátu eftir með sárt ennið þegar bólan sprakk og túlípanar urðu næstum alveg verðlausir. Burton segir:

,,Það er ekki erfitt að græða peninga á mörkuðunum. Það sem er erfitt er að forðast að henda peningunum þínum í spákaupmennsku í von um skjótan gróða.“

Við myndum kannski halda að slík túlípanasturlun sé einsdæmi en það er ótrúlega algengt að fólk smitist af henni og elti hjörðina. Um þetta segir Burton:

,,Hver sú fjárfesting sem er orðin umtöluð er líkleg til að vera sérlega hættuleg fyrir sparnaðinn þinn. Það var raunin með gull snemma á níunda áratugnum og fasteignir og hlutabréf í Japan seinna sama áratug. Það var raunin með hlutabréf í internet-fyrirtækjum í kringum síðustu aldamót og fasteignir í Kaliforníu, Nevada og Flórída á fyrsta áratug þessarar aldar. Heitustu hlutabréfin og sjóðirnir á einu tímabili eru reglulega með verstu afkomuna á næsta tímabili. Hjarðhegðun fær fjárfesta til að taka meiri og meiri áhættu á tímabilum alsælu en sama hjarðhegðun fær marga fjárfesta til að flýja í örvæntingu þegar svartsýni skyggir yfir allt.“

Hér vísar Burton meðal annars til fasteignabólunnar sem myndaðist í Bandaríkjunum og sprakk með alvarlegum afleiðingum fyrir heimsbyggðina fyrir 10 árum síðan. Á sama tíma voru Íslendingar búnir að mynda sína eigin bólu á tímum útrásarvíkinga (og voru meðal annars að tosa í Glitni), sem var íslensk túlípanasturlun sem endaði með Hruninu árið 2008. Skynsamur fjárfestir andar rólega og veltir því fyrir sér hvort hjörðin sé að fara fram af klettum. Ef það hljómar of gott til að vera satt er það líklega ekki satt. Varastu að hafa öll eggin þín í einni körfu. Ekki leggja aleiguna undir í túlípanasturlun, sem er bara annað orð yfir græðgi.

2. Samvalskenningin

Það er áhættusamt að setja öll eggin þín í eina körfu, undir áhrifum túlípanasturlunar, og því gefur auga leið að það er betra að setja eggin þín í margar körfur. Til þess að útskýra kosti þess að eiga egg í mörgum körfum og byggja upp eignasafn setur Burton fyrst fram einfalt dæmi: Mögulegt er að fjárfesta í tveimur fyrirtækjum sem hafa mjög ólíka afkomu eftir veðri. Annað fyrirtækið framleiðir regnhlífar og gengur vel þegar það rignir mikið en tapar þegar sólin skín. Hitt fyrirtækið rekur hótel sem gengur vel þegar sólin skín en tapar þegar það rignir mikið. Í stað þess að taka mikla áhættu og fjárfesta eingöngu í öðru fyrirtækinu (í túlípanasturlun) ákveður skynsamur fjárfestir að kaupa jafnan hlut í báðum fyrirtækjum. Með því hefur fjárfestirinn tryggt jafnari afkomu óháð veðri og dregið úr áhættu. Eins lengi og afkoma fyrirtækja er háð mismunandi innri eða ytri þáttum (í þessu tilfelli veðri) er hægt að draga úr áhættu. Með því að bæta fleiri fyrirtækjum í eignasafnið má svo draga enn frekar úr áhættu.

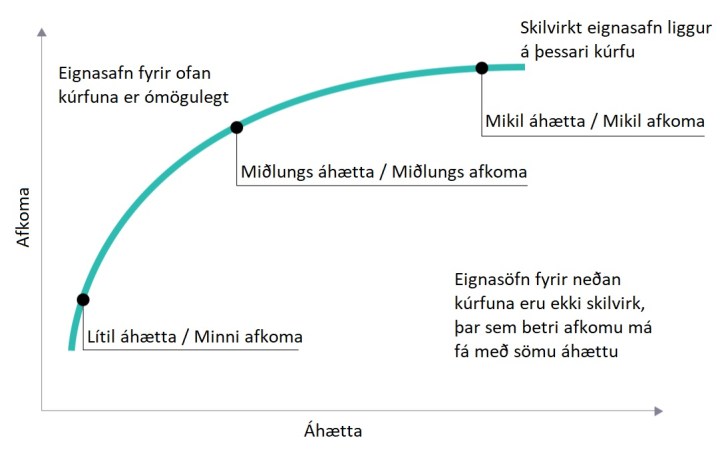

Nú þegar við vitum um kosti þess að eiga eignasafn spyrjum við: Hvernig ætti eignasafn að vera uppbyggt? Til að svara þessu vísar Burton í Harry Markowitz sem setti fram ,,samvalskenningu“ (modern portfolio theory), sem tryggði honum nóbelsverðlaun í hagfræði árið 1990. Kenningin setur fram tilgátu um það hvernig best er að setja upp eignasafn verðbréfa sem hámarkar gróða með sem minnstri áhættu fyrir fjárfesta. Markmið fjárfestis, sem vill hámarka gróða miðað við ákveðið stig áhættu, er að eiga eignasafn sem kemst sem næst grænu kúrfunni á myndinni hér fyrir neðan. Græna kúrfan táknar skilvirkasta eignasafn sem hægt er að mynda. Ekki er mögulegt að vera fyrir ofan kúrfuna því skilvirkara eignasafn er ekki til. Sértu hins vegar fyrir neðan kúrfuna gætir þú fengið betri afkomu fyrir sömu áhættu með breyttu eignasafni.

Burton vísar í niðurstöður Markowitz sem hélt því fram að bandarískur fjárfestir sem kaupir eingöngu í bandarískum fyrirtækjum getur lágmarkað áhættu og hámarkað gróða með því að fjárfesta í hlutabréfum að minnsta kosti 50 fjölbreyttra fyrirtækja. Að bæta fleiri fyrirtækjum í eignasafnið virtist ekki draga frekar úr áhættu nema þegar erlendum verðbréfum var bætt í það. Skilvirkasta eignasafnið, samkvæmt niðurstöðum Markowitz, innihélt 83% bandarísk verðbréf á móti 17% erlendum. Burton segir:

,,Alþjóðleg eignadreifing veitti það sem kemst næst því að vera frír hádegisverður á heimsmarkaði verðbréfa. Þegar hærri afkomu má ná með minni áhættu, með því að bæta erlendum verðbréfum í eignasafnið, ætti enginn fjárfestir að sofna á verðinum.“

Skynsamur fjárfestir óttast ekki útlendinga. Hann dregur úr áhættu og hámarkar gróða með breiðu og skilvirku eignasafni sem inniheldur verðbréf minnst 50 innlendra sem og erlendra fyrirtækja.

3. Virk og hlutlaus stýring

Nú vitum við að skynsamur fjárfestir andar rólega og byggir upp breitt og skilvirkt eignasafn. Þá er síðasta spurningin eftir: Eigum við að láta sérfræðing um að setja saman eignasafnið og sjá um öll kaup og sölu fyrir okkur samkvæmt hans yfirburða þekkingu og innsæi? Burton hefur nánast enga trú á ,,sérfræðingum“ og segir:

,,Tveir þriðju sjóða með virkri stýringu eru reglulega sigraðir af breiðum vísitölusjóðum með sambærilega áhættu, og þeir stýrðu sjóðir sem að virðast gefa betri afkomu á einu tímabili eru ólíklegir til að endurtaka það á næsta tímabili.“

Burton segir lögmál líkinda oftast ráða velgengni stýrðra sjóða:

,,Vissulega hafa sumir sjóðir skilað betri en meðal afkomu í tvo áratugi í röð. En þeir eru fáir og fjöldi þeirra er engu betri en það sem má búast við af lögmálum líkinda. Kannski má varpa betra ljósi á þessi lögmál. Við skulum taka þátt í peningakasti. Þeir sem fá oftast skjaldamerkið verða sigurvegarar. Keppnin byrjar og eitt þúsund þátttakendur kasta pening. Eins og við mætti búast samkvæmt líkindum fá 500 þeirra skjaldamerkið og fá að halda áfram í keppninni og kasta aftur. Ekki kemur á óvart að nú fá 250 þeirra skjaldamerkið. Samkvæmt lögmálum líkinda halda 125 áfram eftir þriðju lotu, 63 eftir þá fjórðu, 32 eftir þá fimmtu, 16 eftir þá sjöttu og 8 eftir þá sjöundu.

Núna er mannfjöldi farinn að safnast saman til að verða vitni að ótrúlegum hæfileikum þessara afburða peningakastara. Sigurvegararnir eru baðaðir hrósi. Þeim er fagnað sem snillingum í peningakasti, um þá eru ritaðar ævisögur og fólk leitar ráða þeirra í örvæntingu. Engan skyldi undra, þúsund manns byrjuðu í keppninni og aðeins átta þeirra fengu skjaldamerkið í öllum köstunum. Keppnin heldur áfram og sumir keppendurnir fá skjaldarmerkið í níunda og jafnvel tíunda skiptið.“

Getur slík velgengni haldið áfram endalaust? Þegar sumir hafa fengið skjaldarmerkið í níu skipti fer veruleikaskynið að ruglast og áhættusæknin að aukast. Þú ekki aðeins heldur að þú sért betri en aðrir, þú veist það. Þú ekki aðeins heldur að þú fáir skjaldarmerkið, þú veist það. Þú ert ekki aðeins útrásarvíkingur, þú ert undan lendum sjálfs Þórs og hreðjar þínar gneista. En allt er í heiminum hverfult eins og Burton bendir á:

,,Wall Street Journal birti áhugaverða grein árið 2009 sem sýndi hversu hverfult fyrirbæri afburða árangur í fjárfestingum getur verið. Greinin tók fram að fjórtán stýrðir sjóðir höfðu sigrað S&P vísitöluna í níu samfelld ár til ársins 2007. Aðeins einum þeirra tókst það aftur árið 2008. Það er einfaldlega ómögulegt að reiða sig á að einhver sjóður eða stjórnandi sjóðs sé fær um að sigra markaðinn reglulega, jafnvel þegar fyrri gögn benda til einhverskonar undraverðrar getu í fjárfestingum.“

Burton hefur mun meiri trú á hlutlausri stýringu sjóða:

,,Punkturinn er sá að það er mjög ólíklegt að þú getir sigrað markaðinn. Það er svo sjaldgæft að því má líkja við að leita að nál í heysátu. Aðferð sem er mun ákjósanlegri er að kaupa sjálfa heysátuna: það er að kaupa vísitölusjóð, sjóð sem einfaldlega kaupir og heldur öllum hlutabréfunum í breiðri hlutabréfavísitölu. Sem betur fer eru fleiri og fleiri fjárfestar að gera einmitt þetta. Árið 2014 var um þriðjungur fjárfestinga einstaklinga og stofnana í vísitölusjóðum. Og hlutfallið eykst með ári hverju.“

Af umfjöllun Burtons um virka og hlutlausa stýringu má leiða rök að því að skynsamur fjárfestir hallast að hlutlausri stýringu sjóða. Hann einfaldlega kaupir heysátuna í stað þess að eyða tíma og orku í það að leita að nálinni.

Samantekt eftir lestur „A Random Walk Down Wall Street„: Skynsamur fjárfestir gerir sér grein fyrir því að kaup á verðbréfum fela alltaf í sér áhættu. Skynsamur fjárfestir getur hins vegar dregið úr áhættu. Í fyrsta lagi byrjar hann á því að anda rólega og forðast túlípanasturlun. Í öðru lagi óttast hann ekki erlendar fjárfestingar og býr sér til breitt og skilvirkt eignasafn innlendra sem og erlendra verðbréfa. Í þriðja lagi hallast hann að vísitölusjóðum með hlutlausa stýringu.

Ég er margs vísari eftir þennan lestur og mæli með bókinni fyrir þá sem vilja kafa dýpra í þetta efni og taka eigin afstöðu gagnvart verðbréfakaupum.

1 athugasemd við “Skynsami fjárfestirinn”