Hvernig getur þú orðið ógeðslega ríkur með lítilli eða engri fyrirhöfn? Ótrúlegt en satt þá eru til nokkrar leiðir. Þú getur keypt þér lottómiða með réttu tölunum. Þú getur keypt bitcoin rétt áður en það hækkar um tugi prósenta. Þú getur ræktað og selt kannabis í stofunni heima hjá þér. Gallinn við þessar aðferðir er að þær innihalda áhættu vegna þess að þig skortir vitneskju. Þú veist ekki réttu lottótölurnar. Þú veist ekki hvenær bitcoin rís eða fellur í verði. Þú veist ekki hvenær lögreglan tekur þig fastan eða vafasamur viðskiptavinur stingur þig í nýrun. Við getum því ekki treyst á þessar aðferðir sem innihalda áhættu, vegna skorts á vitneskju. Það er vissulega hægt að taka áhættu og verða viðbjóðslega rík/ur en því meiri sem áhættan er því meiri eru líkurnar á tapi. Leiðin að skjótum gróða er þyrnum stráð.

Það er auðveldara að forðast gífurlegt tap en að sækjast eftir skjótum gróða. Sumir myndu kalla það heigulshátt. Ég kalla það skynsemi. Það er ýmislegt sem við stundum í daglegu lífi sem kemst ekki í fyrirsagnir fjölmiðla, eins og gerist þegar einhver vinnur stóra lottóvinninginn. Það semur enginn fyrirsögn um að þú hafir gefið stefnuljós, sett upp reykskynjara, tekið lyfin þín eða læst húsinu þínu. Ekkert af þessu er mjög sexý en það hefur samt sem áður drepið óteljandi þúsundir fyrirsagna í fæðingu. Þetta eru okkar leiðir til að draga úr áhættu því við vitum að margt í umhverfi okkar getur farið úrskeiðis. Það er ákveðinn heilbrigður efi um að allt fari á besta veg. Við gerum ráðstafanir.

Hér eru fleiri dæmi sem komast líklega ekki í fyrirsagnir fjölmiðla: Hjón fengu ekki lán fyrir hjólhýsi! Einstæð móðir greiddi niður allan yfirdráttinn sinn! Nýútskrifaður læknir keypti sér ekki stærra hús en hann þurfti! Þetta eru ekki sexý fyrirsagnir. Þær selja engin blöð. En hvað hafa þessar ákvarðanir drepið mörg gjaldþrot í fæðingu? Hversu mörg rifrildi yfir erfiðum fjárhag? Hversu margir færri þurftu að leita sér hjálpar sálfræðings vegna kvíða og þunglyndi? Hversu mörg fleiri börn áttu betra líf vegna betri fjárhags foreldra þeirra? Enginn getur svarað því en þegar ég les (sexý og sjokkerandi) fyrirsögn um að íslensk heimili skuldi yfir eitt þúsund milljarða er ég hræddur um að allt of fáum fyrirsögnum sé útrýmt. Allt of margar sorgarsögur eru smá saman að verða að veruleika. Skuldir gera alla erfiðleika svo miklu erfiðari:

Skuldir gera þig viðkvæmari fyrir truflunum. Í dag lærum við í viðskiptanámi að fá lánað fé, sem er í andstöðu við sögulega hefð. Meginreglan hjá Miðjarðarhafsþjóðum þróaðist með tíma í þá átt að vera andsnúin skuldsetningu. Rómverskt máltæki sagði ,,Felix qui nihil debet“ eða ,,Hamingjusamur er skuldlaus maður“.

Langömmur sem lifðu Kreppuna miklu af hefðu mælt með að vera í andstöðu við skuld. Þær hefðu mælt með því að eiga varasjóð til nokkurra ára áður en farið er út í að taka persónulega áhættu.

Skuldir gefa til kynna miklar staðhæfingar um framtíðina og menn reiða sig mikið á framtíðarspár. Ef þú færð lánaðar tíu þúsund krónur og fjárfestir í verkefni, þá skuldar þú enn tíu þúsund krónur jafnvel þó fjárfestingin misheppnist. Svo skuldir eru varasamar ef þú ert of sjálfsöruggur um framtíðina og blindur fyrir svörtum svönum, eins og okkur hættir öllum til að vera.

-Nassim Nicholas Taleb: The Black Swan-

Þessir svörtu svanir sem Nassim skrifar um eru einfaldlega ólíklegir eða óvæntir atburðir sem hafa miklar afleiðingar. Stundum er ómögulegt að spá fyrir um svarta svani, t.d. þegar jarðskjálfti ríður yfir. Aðrir svartir svanir eru fyrirsjáanlegri en vegna þess að við erum of sjálfsörugg og klár verðum við blind fyrir þeim:

Velgengni tileinkum við hæfileikum okkar en þegar illa gengur er það vegna þátta utan okkar áhrifavalds, tilviljanakenndra þátta. Við berum ábyrgð á því góða, ekki því slæma. Þetta fær okkur til að halda að við séum betri en aðrir í ýmsu sem við tökum okkur fyrir hendur. 94% Svía telja sig vera betri ökumenn en helmingur Svía; 84% Frakka telja sig betri elskhuga en helmingur Frakka.

-Nassim Nicholas Taleb: The Black Swan-

Einhverjir eru svo sannarlega að ofmeta hæfileika sína þegar næstum allir halda að þeir séu betri ökumenn og elskhugar en allir hinir. Gæti þá mögulega verið að einhverjir Íslendingar, sem samanlagt skulda yfir eitt þúsund milljarða, séu ekki alveg eins klárir og þeir halda? Kannski ekki alveg ódauðlegir? Stundum er í lagi að efast, að segja ,,ég veit ekki“ og gefa sér tíma til að hugsa málin. Að vera ekki alltaf klárastur og bestur.

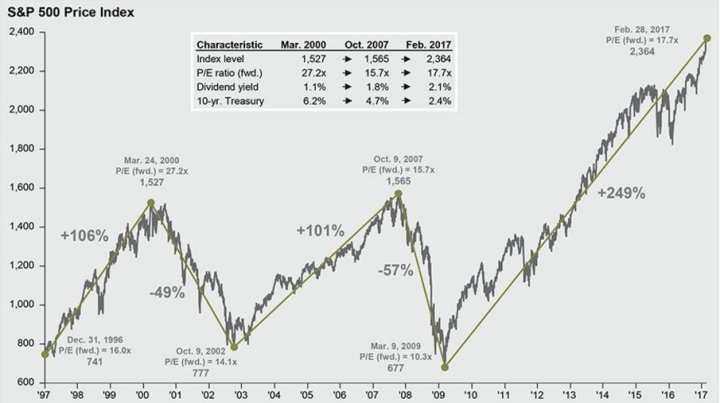

Á myndinni fyrir ofan má sjá gengi S&P 500 vísitölunnar árin 1997-2017. Vísitalan táknar gengi 500 framúrskarandi fyrirtækja í Bandaríkjunum. Eins og má sjá á myndinni sveiflast gengið upp og niður. Síðasta stóra dýfa var árið 2008, við Íslendingar köllum hana Hrunið. Í dag hefur vísitalan náð hærri hæðum en nokkru sinni fyrr. Enginn veit hvað hún mun klífa hátt eða hversu langt niður hún gæti hrapað. En ætli það sé betra eða verra að skulda eitt þúsund milljarða ef hún skyldi hrapa? Leyfðu mér að umorða spurninguna: Ef þú ert að hjóla niður Laugaveginn er betra eða verra að vera drukkinn og hjálmslaus?

Hvað heldur þú?